퇴직 이후 노후 대비는 대부분 재무적 문제와 관련된다. 재무적 요소가 충분히 준비돼 있다면 노후 생활의 80% 이상이 해결된 것이고 노후의 삶이 행복해질 가능성이 높아진다.

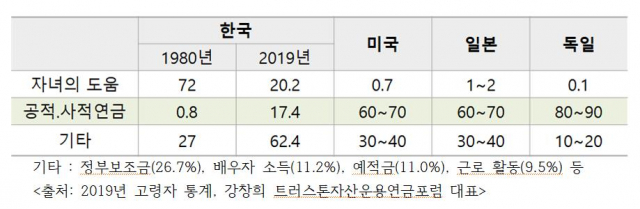

퇴직 이후 은퇴자금과 노후 주요수입원 비중을 국가별로 살펴본 자료를 보면 우리나라는 과거 자녀에 주로 의존(72%)해 왔으나 2019년에는 20%로 비중이 줄었고, 향후에는 선진국처럼 1~2% 선으로 내려갈 전망이다. 따라서 직장인들은 정년퇴직과 함께 소득이 끊기고 연금으로 살아가야 할 운명인데, 연금만으로는 부족하다. 국민연금 수급자의 50%가 연평균 수령액이 50만원 내외이고, 연금이 많다고 해도 소득세, 건강보험료, 물가상승분을 감안하면 종전의 생활 수준을 그대로 유지할 수는 없다.

2022년 11월 미래에셋 ‘투자와 연금센터’는 대한민국 4050직장인 2000명의 은퇴 자신감을 갤럽에 의뢰해 설문조사했다. 이 결과에서도 은퇴자신감 형성에 재무적 요소가 큰 영향을 미쳤고, 개인연금 등 사적연금을 확보한 경우와 가계순자산, 근로소득, 국민연금 예상수령액이 클수록 은퇴 자신감이 높았다.

은퇴자신감이 10점 만점인 사람은 연금 및 금융소득 등 노후소득수단이 6가지 이상이었고, 은퇴자신감이 8점 이상인 사람은 노후소득수단이 평균 5개 이상을 마련하고 있었다. 은퇴자신감이 높은 그룹에서 평균연령 및 교육수준이 상대적으로 높았고, 가계의 순자산 및 근로소득 규모에서 하위그룹과 큰 차이가 나타나는 것으로 나타났다.

은퇴자신감이 낮은 그룹의 가계 순자산 규모는 평균 4억3000만원이며, 은퇴자신감이 높은 그룹의 가계순자산은 ‘은퇴자신감이 낮은 그룹’에 비해 2.2배 높은 평균 9억4000만원이었다.

한편 비재무적 요소의 영향으로는 건강이 은퇴자신감에 영향을 미칠 대표적인 요소로 생각됐다. 서베이 결과 건강에 대한 자신감이 은퇴자신감에 큰 영향을 미쳤고, 우려되는 질병은 치매 및 뇌혈관 질환을 1순위로 꼽았다.

필자는 소득의 종류를 축구 포지션에 빗대어 11가지로 분류하고, 공격자산(4개)과 수비자산(7개)으로 구분해봤다. 본인과 배우자 은퇴 이후에는 수비자산 5개(예금, 상속, 부동산, 보험, 연금)와 공격자산 4개(주식, 사업, 강연, 온라인)가 남게 되는데 여기서 중요한 것은 공격자산이 된다. 수비자산은 자산유지 효과를 가지고 있지만, 공격형 자산은 자산증식효과를 가지고 있어서 물가상승이 예상되는 미래의 노후에 안정적인 대비책이 된다. 다만 공격자산(주식, 사업, 강연, 온라인)구축에는 많은 공부와 경험이 필요하고 이를 위해 퇴직 이전에 긴 시간 준비해야 한다. 퇴직 이후에 준비를 시작한다면 초조해지고 성급한 마음에 시행착오를 많이 겪게 된다. 다음 기고부터 직장인으로서 준비할 수 있는 7개의 소득파이프라인을 본격적으로 소개하고자 한다.

- 이동신 기자

- doer0125@sedaily.com

< 저작권자 ⓒ 라이프점프, 무단 전재 및 재배포 금지 >

![빠르게 바뀌는 세상, 변화의 흐름에 몸을 던지자[라이프점프×화담,하다]](https://newsimg.sedaily.com/2025/05/07/2GSPEEPYFA_1_s.jpg)